Geïntegreerde controle: last of kans?

De controleaanpak van de Belastingdienst is tegenwoordig gebaseerd op een zogenaamde geïntegreerde controle. Dat betekent dat niet meer per belastingsoort of -middel een aparte controle wordt ingesteld maar dat aan de hand van één steekproefsgewijze controle een conclusie wordt getrokken over alle uitgaande euro’s.

Verticale controle door de Belastingdienst

Uit die verzameling van uitgaande bedragen wordt steekproefsgewijs een aantal euro’s geselecteerd. Die gestoken uitgaande euro’s leiden naar te beoordelen transacties, waarbij twee vragen worden gesteld:

- Is de transactie fiscaal juist afgehandeld?

- Zo nee, welke aangifte(n) zouden daardoor gewijzigd moeten worden?

Als de Belastingdienst bij alle waarnemingen op de eerste vraag “ja” concludeert, worden alle aangiften goedgekeurd. Er zijn critici die het vreemd vinden dat allerlei verschillende soorten transacties op één hoop worden gegooid (“heterogene populaties”) maar er is een belangrijke eigenschap die al die transacties en al die euro’s gemeen hebben, en ze daarom homogeen maakt: ze zouden correct moeten zijn. Dus, als de Belastingdienst bereid is om op basis van deze relatief geringe hoeveelheid waarnemingen al uw aangiften goed te keuren, prima!

Horizontaal Toezicht voor de Belastingdienst

Wie met de Belastingdienst een convenant heeft gesloten voor (Doorontwikkeld) Horizontaal Toezicht wordt geacht fiscale risico’s in kaart te brengen, voor die risico’s adequate beheersingsmaatregelen op te zetten en te implementeren en de uitkomsten daarvan gegevensgericht te monitoren. Daarvoor is de geïntegreerde steekproef een effectieve en de meest efficiënte methode. Aparte steekproeven om afzonderlijke aangiften te controleren zullen tot een hogere werklast leiden omdat de Belastingdienst bij deelcontroles steekproeven met een hogere trekkingskans voorschrijft. Het getallenvoorbeeld verderop illustreert dit.

De Belastingdienst verwacht dus dat belastingplichtigen zelf een steekproef opzetten. Zo’n steekproef is een geldsteekproef waarbij elke transactie een kans op selectie heeft die evenredig is met zijn omvang in geld. Het aantal waarnemingen dat de Belastingdienst bij verticaal toezicht zou uitvoeren, is het uitgangspunt voor de omvang van deze steekproef. Als u dat aantal waarnemingen controleert, zal de Belastingdienst geen eigen controle meer inzetten maar volstaan met het overdoen van 10% van uw steekproef. Dat aantal waarnemingen wordt in een aantal stappen bepaald:

- Startpunt is de bruto Nederlandse omzet

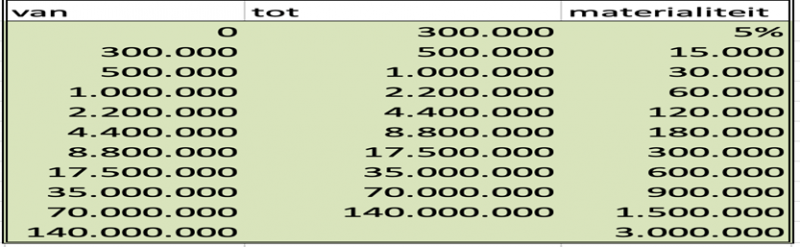

- Daarmee vindt u de materialiteit in de tabel die de Belastingdienst heeft gepubliceerd. Als u met 95% zekerheid kunt stellen dat de achtergebleven fout in uw aangiften onder die materialiteit is gebleven, zal de Belastingdienst willen goedkeuren

- Als u die materialiteit door 3 deelt heeft u het interval waarmee u steekt uit de uitgaande geldstoom van bruto bedragen. De statistiek achter dat getal 3 is bijvoorbeeld hier terug te vinden: https://en.wikipedia.org/wiki/Rule_of_three_(statistics)

- Elk interval levert een waarneming: die gestoken euro leidt naar een te beoordelen transactie. Als de hele steekproef foutloos is, geeft dat 95% zekerheid dat de achtergebleven fout in de gehele uitgaande geldstroom onder de materialiteit ligt

- Natuurlijk mag u meer waarnemingen doen: u kunt intern een strengere materialiteit kiezen, of u kunt door meer waarnemingen te doen bij het vinden van een paar kleine foutjes toch nog een goedkeurend oordeel krijgen. Dat wordt rekenwerk waar we nu van af zien

- U kunt met minder waarnemingen volstaan, als u door middel van een proceduretest de Belastingdienst ervan kunt overtuigen dat de interne beheersingsmaatregelen adequaat zijn opgezet en geïmplementeerd, en ook effectief werken. De mate van reductie is weer maatwerk

Horizontaal Toezicht voor uzelf!

Die steekproef die u voor de Belastingdienst “moet” doen, is ook een kans voor uzelf om op een heel efficiënte manier een beeld te krijgen van de kwaliteit van uw administratieve processen. Met die waarnemingen kunt u allerlei eigen kwaliteitsindicatoren testen, zoals:

- Is de korting voor snelle betaling geactiveerd?

- Is de leverancier een voorkeursleverancier?

- Zijn Europese aanbestedingsregels gevolgd?

Een getallenvoorbeeld

Een onderneming heeft in 2023 bruto 200 miljoen euro omgezet en 190 miljoen uitgegeven. De materialiteitstabel hier onder levert een materialiteit van 3 miljoen euro, en dus een interval van 1 miljoen (delen door 3). De Belastingdienst zal bij verticale controle de uitgaande geldstroom steken met dat interval van 1 miljoen en zo op 190 waarnemingen komen.

Stel dat de loonsom van deze onderneming 100 miljoen is. Voor een deelcontrole op de lonen wordt de tabel gebruikt met die loonsom als ingang waardoor een materialiteit van 1,5 miljoen is af te lezen. Met een interval van 0,5 miljoen (delen door 3!) geeft dat een steekproef van 200 waarnemingen, alleen al op de lonen!

Dit illustreert dat een geïntegreerde steekproef de meest efficiënte manier is om de gegevens waarop de aangiften zijn gebaseerd gegevensgericht te monitoren.

Materialiteitstabel (Bron: Controle Aanpak Belastingdienst)

Noot: De Belastingdienst zal ook nog de volledigheid van de BTW facturatie willen controleren. Daarvoor wordt meestal een aparte steekproef opgezet.

deel deze pagina

WIE ZIJN WIJ?

Wij staan voor slimme oplossingen en samenwerking. Wij werken vanuit de visie dat een belastingadviseur een duurzame en betrokken relatie onderhoudt met zijn klanten, hoogwaardige, maar praktisch toepasbare adviezen geeft en weet wat er speelt in de publieke sector. Daarbij hebben wij oog voor de publieke functie die uw organisatie heeft. Wij staan voor een uitstekende prijs-kwaliteitverhouding en maximale toegevoegde waarde.

NIEUWSBRIEF

Wilt u op de hoogte blijven van belangrijke fiscale ontwikkelingen in de publieke sector? Laat uw e-mailadres achter en schrijf u in.